【導語】由于去年受異常氣候影響導致泰國旺產期新膠釋放不及預期,疊加企業年底庫存儲備整體較正常水平偏低,從而導致進入2024年泰國天然橡膠月度出口量基本處于近5年低位水平,而從主要出口膠種結構上來看,泰國天然橡膠出口整體呈現出標準膠偏強而混合膠偏弱的形態。短期來看,在新膠尚未充分上量前,泰國天膠出口總量及膠種結構或延續前期形態。

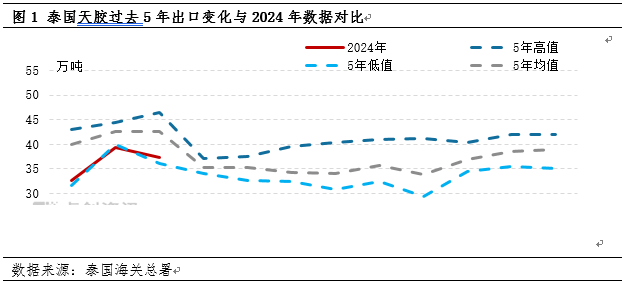

前3月泰國天然橡膠累計出口量創2016年以來新低

根據泰國海關最新公布的數據顯示,泰國2024年3月份天然膠出口量為37.27萬噸(含乳膠及混合膠、乳膠未折干),環比減少2.13萬噸,跌幅5.41%,同比減少16.99%。1-3月泰國累計出口天然橡膠109.35萬噸,同比減少22.77萬噸,跌幅17.23%,為2016年同期最低水平。而造成出口體量下滑的主要原因在于2023年雨季提前,持續性降雨導致旺產期割膠工作受阻,尤其泰國南部主產區,呈現出旺季不旺特點,全年產量呈現下滑;同時企業原料庫存儲備同比相對低位,進而影響到總體出口形態表現欠佳。

泰國標準膠&混合膠出口趨勢繼續分化

3月份,其中混合膠出口8.7萬噸,環比下滑19.18%,同比下滑57.33%;干膠出口量為22.22萬噸,環比增加4.71%;乳膠出口量為6.35萬噸,環比下滑14.54%。從整個膠種出口結構可以看出,僅干膠維持增長形態,乳膠、混合膠均呈現走弱,尤其混合膠下滑明顯。從混合膠、標準膠出口一覽可以看出,這種形態自去年底延續至今。

套利及出口目的國剛需支撐泰國標準膠出口創新高

2024年標準膠出口持續增長的主要原因在于,首先,從STR20#標膠交割利潤來看,年初交割利潤虧損局面扭轉,整體交割盈利窗口打開,套利盤進口積極性提升,支撐泰國標準膠出口體量。而從目前20#倉單庫存增長及待入庫計劃充足得以驗證。其次,從中國輪胎出口市場可以看出,受人民幣貶值、歐洲地區由于地緣政治影響以及中國海外市場擴展支撐,一季度中國半鋼輪胎出口總量為745.39千噸,創歷史同期最高水平,同比去年增長16.63%。出口強勢局面支撐下游企業對手冊膠剛性需求,亦對標準膠進口形成有效支撐。同時受EUDR政策影響,國際輪胎廠在政策實施前提前采購非EUDR貨源,亦對標準膠出口形成支撐。

套利空間匱乏混合膠進口積極性降溫

泰國混合膠主要出口中國市場,是中國天然橡膠進口第一大膠種。但進入2024年從泰國出口混合膠體量呈現震蕩走低趨勢,則反映出中國進口積極性的明顯降溫。主要原因在于,從STR20#混合膠套利空間來看,截止到5月初混合-RU主力非標基差收縮至1000元/噸左右,非標價差收縮空間狹小,套利盤參與積極性降溫,從而導致對進口混合膠買盤意愿偏低。此外原材料價格的持續高挺,疊加匯率波動,進口成本居高不下。因此美金船貨的買盤情緒不高,泰國混合膠出口趨勢整體偏弱。

短期泰國天膠出口或延續低迷形態

那么針對4月份泰國天然橡膠出口趨勢來看, 認為或將保持低迷形態。主要原因在于,首先,泰國天然橡膠產區開割初期遭遇高溫干旱氣候影響,導致原料膠水整體釋放不及預期,新膠供應上量或延后至5月中下旬,較往年正常水平延后至少半個月以上,從而將影響到泰國天膠整體出口體量。其次,原料持續維持高挺,短期從進口利潤還是套利空間來看均對進口積極性缺乏有效支撐。直至進入4月中旬盤面高位回落,非標價差收縮,套利盤加倉意愿升溫,美金船貨成交改善,但套利標的多以遠月船期為主,對短期出口支撐有限。因此綜合來看,4月泰國天然橡膠出口或仍表現低迷。但中長期伴隨著降雨充分,原料新膠供應上量,泰國天然橡膠出口總量及主要膠種出口結構有望修復。

認為或將保持低迷形態。主要原因在于,首先,泰國天然橡膠產區開割初期遭遇高溫干旱氣候影響,導致原料膠水整體釋放不及預期,新膠供應上量或延后至5月中下旬,較往年正常水平延后至少半個月以上,從而將影響到泰國天膠整體出口體量。其次,原料持續維持高挺,短期從進口利潤還是套利空間來看均對進口積極性缺乏有效支撐。直至進入4月中旬盤面高位回落,非標價差收縮,套利盤加倉意愿升溫,美金船貨成交改善,但套利標的多以遠月船期為主,對短期出口支撐有限。因此綜合來看,4月泰國天然橡膠出口或仍表現低迷。但中長期伴隨著降雨充分,原料新膠供應上量,泰國天然橡膠出口總量及主要膠種出口結構有望修復。

來源: 卓創資訊