央行:7月8日起,將視情況開展臨時正回購或臨時逆回購操作,時間為工作日16:00-16:20,期限為隔夜,采用固定利率、數(shù)量招標(biāo),臨時隔夜正、逆回購操作的利率分別為7天期逆回購操作利率減點20bp和加點50bp。

哥白尼氣候變化服務(wù)局:今年6月,全球平均地表氣溫為16.66攝氏度,為有記錄以來的最熱6月。全球氣溫連續(xù)13個月創(chuàng)下新高,且連續(xù)12個月比工業(yè)化前水平高出1.5攝氏度。

乘聯(lián)會:6月,乘用車產(chǎn)量、零售分別完成213.4萬輛和176.7萬輛,同比分別降低2.8%和6.7%。其中,新能源汽車產(chǎn)量、零售分別完成93.3萬輛和85.6萬輛,同比分別增長26.6%和28.6%。

原油:

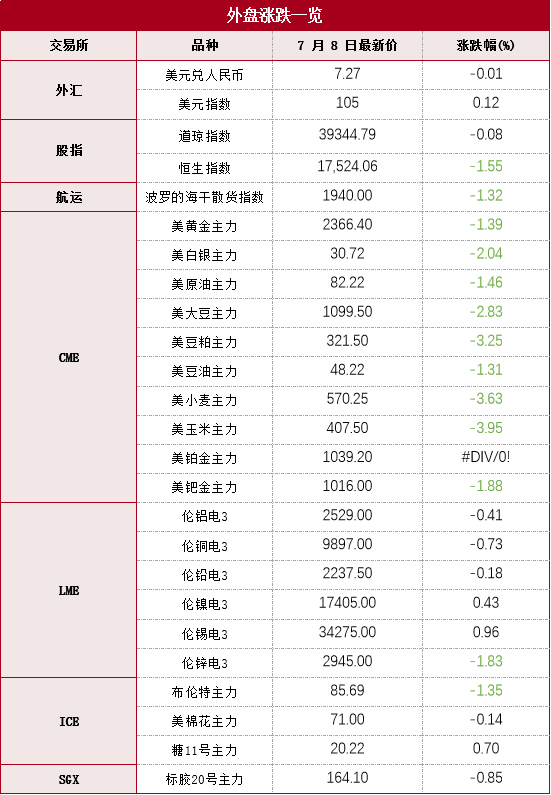

本期原油板塊小幅回調(diào),內(nèi)盤SC原油期貨夜盤收跌1.54%,報625.6元/桶;SC 8-9月差呈Backwardation結(jié)構(gòu),今日收報2.6元/桶。外盤Brent原油期貨收跌0.98%,報85.69美元/桶;WTI原油期貨收跌1.13%,報82.22美元/桶。

中東方面,以色列國防部長加蘭特表示,即使以色列在加沙地帶與哈馬斯達(dá)成停火協(xié)議,以軍與黎巴嫩真主黨的作戰(zhàn)仍將繼續(xù),需警惕局勢升級可能。近期美國將受颶風(fēng)侵襲,休斯頓、得克薩斯城、自由港、加爾維斯頓的港口已被關(guān)閉,美國原油產(chǎn)量或受影響,建議持續(xù)關(guān)注。

本期燃料油板塊跟隨成本端走勢,F(xiàn)U高硫燃期貨夜盤收跌0.61%,報3580元/噸;LU低硫燃期貨夜盤收跌0.45%,報4410元/噸。近期高低硫價差較前期回溫,內(nèi)盤LU-FU 09價差已重回800元/噸以上,外盤同期Hi-5走闊至110美元/噸。但考慮到高硫燃偏強(qiáng)格局未改,高低硫價差短期之內(nèi)反彈空間或相對有限。從中東地區(qū)庫存水平來看,截至6月24日當(dāng)周,富查伊拉用作發(fā)電和航運燃料的燃料油庫存錄得927.1萬桶,環(huán)比增加49.5萬桶,增幅5.6%。從歐洲地區(qū)庫存水平來看,據(jù)荷蘭咨詢公司Insights Global數(shù)據(jù),截至6月27日當(dāng)周,阿姆斯特丹-鹿特丹-安特衛(wèi)普(ARA)煉油和倉儲中心的燃料油庫存錄得153萬噸,環(huán)比增加1.3%。

聚酯產(chǎn)業(yè)鏈:

PX:

PX期貨主力合約受PTA影響。PX月差波動劇烈,9-1月差從近月升水轉(zhuǎn)為貼水,呈Contango結(jié)構(gòu)。最新一期EIA汽油超預(yù)期去庫,但庫存水平仍然偏高。近期觀察到RBOB汽油裂解價差小幅回升,汽油型重整利潤反彈,但仍然不及芳烴型重整利潤。石腦油價格受原油影響持續(xù)上漲,PX價格因供應(yīng)偏向?qū)捤桑锤S成本跟漲,PXN價差收斂。失去調(diào)油需求支撐后,PX估值回落,預(yù)計PXN價差還有下跌空間。

PTA:

PTA主力合約增倉上行,隨后快速減倉回落,其主線是修復(fù)PTA與PX間相對估值。現(xiàn)貨PTA加工費與盤面加工費都大幅上漲,在檢修的影響下,雖然有裝置恢復(fù)開工,但最新一期PTA開工水平維穩(wěn),達(dá)到77.0%,周度環(huán)比上漲0.08個百分點,同比下跌2.0個百分點,處于歷史同期偏低位置。據(jù)隆眾口徑,近期PTA社會庫存去庫緩慢,最新一期社會庫存量為447.05萬噸,環(huán)比減少5萬噸。

PF:

近期PF主力合約跟隨PTA上漲后回落,PF相對PTA盤面價差收斂。同時PF主力基差明顯走闊,現(xiàn)貨漲幅大于期貨。中國紡織企業(yè)產(chǎn)成品庫存可用天數(shù)與原料庫存可用天數(shù)雙雙上漲,終端消費的負(fù)反饋傳導(dǎo)至上游。紡織企業(yè)機(jī)械開工水平都處于春節(jié)恢復(fù)開工后偏低位置,或使長絲開工水平繼續(xù)維持低位。短纖開工同樣偏低,以爭取產(chǎn)業(yè)利潤。雖然煉廠PTA庫存成品庫存去庫,但是全都擠壓在聚酯工廠的原料庫存中,并非實際需求拉動PTA庫存去庫。策略上,PTA煉廠可考慮在盤面逢高鎖定加工利潤。觀點僅供參考。

烯烴產(chǎn)業(yè)鏈:

甲醇:

從估值看,當(dāng)周甲醇制烯烴利潤偏低,目前位于5年同期波動區(qū)間下沿;華南進(jìn)口利潤窄幅波動,中國主港與東南亞美金價差偏低。綜合看甲醇估值偏中性。從供需看,當(dāng)周國內(nèi)甲醇產(chǎn)能利用率為79.69%,環(huán)比跌1.36%,回落到歷史同期均值附近。進(jìn)口端本周到港量為36.80萬噸;其中,外輪在統(tǒng)計周期內(nèi)33.48萬噸,內(nèi)貿(mào)周期內(nèi)補(bǔ)充3.32萬噸。本周到港量大幅回升。需求端,甲醇制烯烴裝置產(chǎn)能利用率在62.81%。寧夏主流企業(yè)3期裝置計劃內(nèi)檢修,恒有能源裝置停車,導(dǎo)致國內(nèi)烯烴行業(yè)開工繼續(xù)降低。庫存端,本周甲醇港口庫存量在88.75萬噸,較上期+9.72萬噸,環(huán)比+12.30%。本周生產(chǎn)企業(yè)庫存37.58萬噸,較上期減少2.36萬噸,跌幅5.91%;樣本企業(yè)訂單待發(fā)30.99萬噸,較上期增加1.98萬噸,漲幅6.81%。綜上,本周甲醇供需偏弱。

塑料:

從估值看,聚乙烯進(jìn)口利潤小幅回落,而聚乙烯線型與低壓膜價差則維持高位,綜合看塑料估值偏高。從供需看本周聚乙烯產(chǎn)能利用率78.34%,較上周期下降了0.32個百分點。本周期內(nèi)萬華化學(xué)(600309)、寧夏寶豐、燕山石化裝置檢修,導(dǎo)致本周產(chǎn)能利用相較上周期有所下降,同比看開工率略低于去年同期水平。從排產(chǎn)來看,本周線型排產(chǎn)比例降至26.9%。綜合看本周國內(nèi)總供應(yīng)減少。需求端聚乙烯下游制品平均開工率較前期+0.29%。其中農(nóng)膜整體開工率較前期+0.49%;PE管材開工率較前期-0.34%;PE包裝膜開工率較前期+0.55%;PE中空開工率較前期+0.44%;PE注塑開工率較前期+0.67%;PE拉絲開工率較前期-0.78%。下游總開工低于過去兩年同期水平。庫存方面,上游生產(chǎn)企業(yè)樣本庫存量41.57萬噸,較上期跌3.55萬噸,環(huán)比跌7.87%,庫存趨勢維持跌勢。聚乙烯社會樣本倉庫庫存較上周期增0.02萬噸,環(huán)比增0.04%。PE社會樣本倉庫庫存分品種來看,HDPE社會樣本倉庫庫存與上周期增3.27%;LDPE社會樣本倉庫庫存較上周期降9.4%;LLDPE社會樣本倉庫庫存較上周期降1.88%。綜上,塑料供需面偏中性。

聚丙烯:

從估值看,丙烯單體聚合利潤位于偏低位,丙烷脫氫制聚丙烯利潤小幅下行;聚丙烯拉絲與共聚價差回到歷史同期均值水平,綜合看聚丙烯估值偏低。從供需看,本周聚丙烯國內(nèi)開工率環(huán)比上升0.51%至72.65%,同比明顯低于過去兩年同期水平。排產(chǎn)比例方面,拉絲排產(chǎn)比例回升至31.83%。綜合看國內(nèi)聚丙烯供應(yīng)壓力增加。需求端,本周聚丙烯下游行業(yè)平均開工下降0.32個百分點至49.61%,較去年同期高0.75個百分點。庫存方面,本周聚丙烯商業(yè)庫存總量在73.59萬噸,較上期上漲0.65萬噸,環(huán)比漲0.89%,其中生產(chǎn)企業(yè)總庫存環(huán)比-0.77%;樣本貿(mào)易商庫存環(huán)比+7.20%;樣本港口倉庫庫存環(huán)比+0.43%。分品種庫存來看,拉絲級庫存環(huán)比+3.32%;纖維級庫存環(huán)比-21.91%。綜上,聚丙烯供需面轉(zhuǎn)弱。

策略上建議暫以觀望為主。僅供參考。

橡膠:

行情回顧。周一中國商品期貨市場跌多漲少。其中丁二烯橡膠期貨漲幅居前,主力合約BR2408較前一交易日收盤價上漲200元至14920元/噸,漲幅1.4%;天然橡膠期貨主力合約RU2409上漲30元至14610元/噸,漲幅0.2%;20號膠期貨主力合約NR2409下跌20元至12215元/噸,跌幅0.2%。

行業(yè)資訊。(1)據(jù)Qinrex,泰國中央市場煙片65.21泰銖/公斤(-1.5,較上一工作日,下同),膠水63.5(-2.0),杯膠54.0(-1.95)。(2)國內(nèi)產(chǎn)區(qū),云南膠水13600元/噸(-200),海南膠水13600(0)。(3)歐盟宣布將在2024年7月4日至11月2日期間對中國進(jìn)口電動車加征臨時關(guān)稅。據(jù)了解,歐洲是我國純電動汽車的海外最大消費市場,2023年我國向歐洲出口了64萬輛純電動汽車,占比41.27%,主要來自比利時、英國、西班牙、荷蘭、德國、斯洛文尼亞、法國和瑞典。

策略建議。維持天膠期貨和20號膠的“空配”觀點。風(fēng)險點在于現(xiàn)貨環(huán)節(jié)去庫幅度和時長遠(yuǎn)超預(yù)期,不論這一風(fēng)險的驅(qū)動是來自于海外天膠貨源到港慢于預(yù)期、合成膠的短缺替代還是下游需求好于預(yù)期。由于順丁橡膠重要原料丁二烯較天膠原料要緊張,原料供應(yīng)差異使得順丁橡膠加工環(huán)節(jié)利潤改善預(yù)計要晚些。觀點供參考。

有色:

隔夜,LME銅收跌73美元,跌幅0.73%,LME鋁收跌10美元,跌幅0.41%,LME鋅收跌55美元,跌幅1.83%,LME鎳收漲75美元,漲幅0.43%,LME錫收漲325美元,漲幅0.96%,LME鉛收跌4美元,跌幅0.18%。消息面:美國6月非農(nóng)就業(yè)人數(shù)增加20.6萬人,好于市場預(yù)測的19萬人,但低于5月向下修正的21.8萬人。歐元區(qū)6月CPI初值同比升2.5%,預(yù)期升2.5%。歐元區(qū)6月制造業(yè)PMI終值為45.8,預(yù)期45.6。6月份中國電解鋁行業(yè)含稅完全成本平均值為17,680元/噸,環(huán)比增長2.76%,同比增長12.82%,主因氧化鋁月度均價大幅上漲。本周山東省內(nèi)所有銅煉廠均結(jié)束檢修,開始投料生產(chǎn)。鉛精礦加工費已跌破2016年的歷史低位1000元/金屬噸,最新600元/噸。最新全國主流地區(qū)銅庫存減1.18萬噸至39.8萬噸,國內(nèi)電解鋁社會庫存增1.77萬噸至79.1萬噸,鋁棒庫存增0.68萬噸至14.65萬噸,七地鋅庫存增0.16萬噸至19.99萬噸。金屬庫存小幅回落,歐洲率先降息,美聯(lián)儲按兵不動,美元震蕩。操作建議,短線偏空交易思路為主。觀點僅供參考。

免責(zé)聲明:報告所引用信息和數(shù)據(jù)均來源于公開資料,分析師力求報告內(nèi)容和引用資料和數(shù)據(jù)的客觀與公正,但對這些信息的準(zhǔn)確性及完整性不做任何保證,不保證該信息未經(jīng)任何更新,也不保證我司作出的任何建議不會發(fā)生任何變更。在任何情況下,我司不就本報告中的任何內(nèi)容對任何投資做出任何形式的擔(dān)保,據(jù)此投資,責(zé)任自負(fù)。