輔助研究員:陳碩/F03131630/

2024年上半年,天然橡膠整體走勢呈現震蕩上揚的趨勢。從供給端來看,國內兩大產區第一季度處于停割期,第二季度處于過渡期,并且因天氣原因,割膠受到一定程度的影響,原料供應偏緊,進口端由于主要進口國家——泰國受到厄爾尼諾現象的影響,割膠受阻,原料價格持續走高,導致內外利潤倒掛,泰國出口至中國的橡膠減少,我國進口下降;從需求端來看,半鋼胎有出口訂單支撐,剛需仍存,開工高位運行,對于上游橡膠的需求支撐較強,同時在國家政策推動下,刺激下游終端消費,對橡膠價格形成正反饋;從庫存端來看,由于進口減少、原料釋放受阻,而剛需仍存,我國天膠庫存從4月份開始逐漸去庫,支撐天膠價格逐漸走高。

2024年下半年,預計天然橡膠價格或將呈現先抑后揚的趨勢。從供給端來看,伴隨著厄爾尼諾現象結束,轉變為拉尼娜現象,海內外產區降雨增多,原料產出將恢復,同時下半年海外產區將進入旺產季,年產量或有同比微增的預期;從需求端來看,下半年全球下游需求或恢復性增長,疊加EUDR政策等多重政策因素刺激,橡膠價格或先回調后震蕩上行。

進入下半年,海內外產區陸續進入旺產季,對于東南亞產區是否會減產,我們持較樂觀的預期,預計全年產量或同比微增。

下半年海外產地補庫需求、對于EUDR原料的囤貨需求,以及各類政策支持下全球下游終端消費或恢復性增長。

風險點:宏觀波動、地緣政治影響、需求不及預期、EUDR政策延期落地、極端天氣干擾。

1

一季度,年初國內產區處于停割期,而海外主產區處于生產旺季,供應量充足,春節前盤面震蕩下行;節后海外主產區因高溫干旱,原料釋放不及預期,價格逐漸走高,疊加海外EUDR原料儲備需求,橡膠外盤上漲,刺激內盤止跌跟漲;季度末國內產區逐漸開割,國內供應漸起,膠價回落。

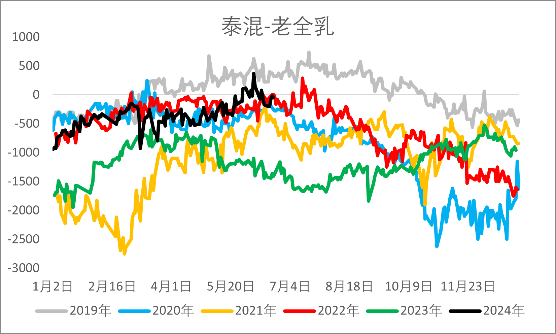

進入二季度,國內云南產區高溫干旱,降雨減少,影響割膠進度,一度出現停割,盤面上調;清明節后云南產區降雨增加,割膠恢復,海南產區逐漸開割,原料產出順利,膠價回落;五一過后,海外主產區泰國開割推遲,推動原料價格上漲,利潤驅動下外盤價格上漲,導致內外盤膠價倒掛,進口量減少,內盤供應偏緊,疊加汽車行業以及房地產行業政策提振,膠價一路上行,此外泰混價格一路上行,一度升水老全乳,價差未顯著收窄;六月初小幅回調后,受到宏觀以及合成橡膠的影響,再度走強,突破前一價格高點;季度末隨著厄爾尼諾現象結束,拉尼娜現象開始,海內外主產區天氣均轉好,原料生產恢復增量,價格迅速回落,疊加需求淡季等因素影響,價格震蕩回調。

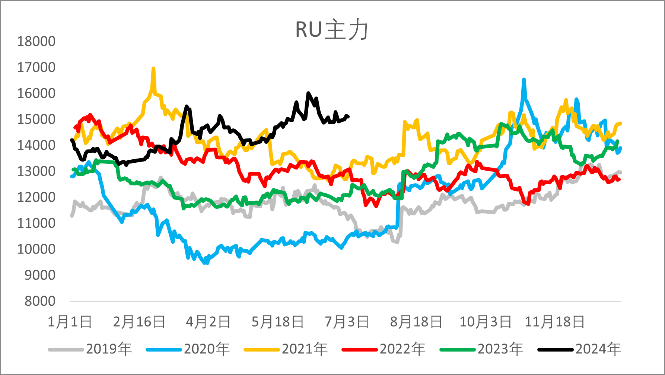

圖1.1:RU主力合約價格

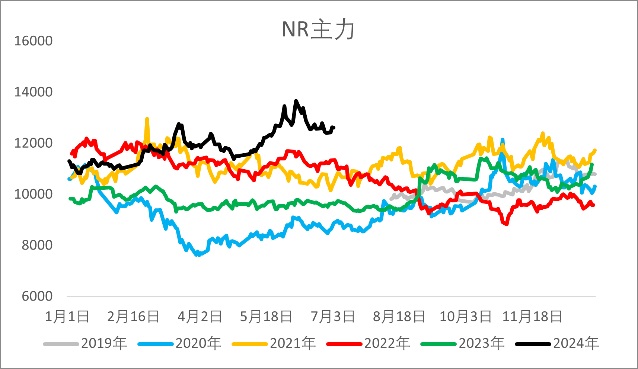

圖1.2:NR主力合約價格

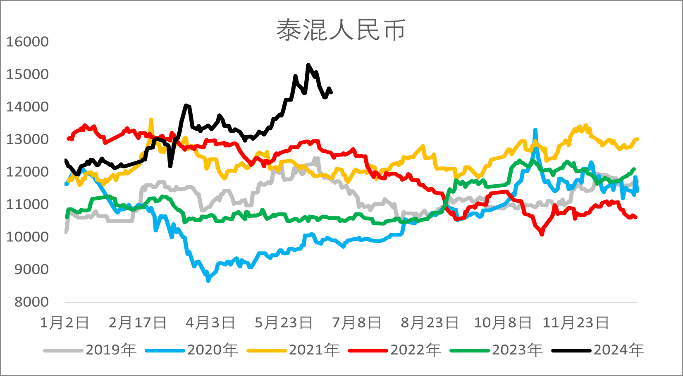

圖1.3:泰混人民幣價格

圖1.4:泰混-老全乳現貨價差

2

2.1 供給端

2.1.1 極端天氣原因,上半年主產區總產量釋放不及預期

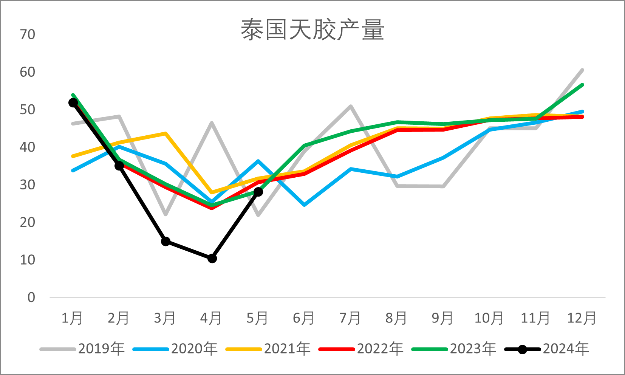

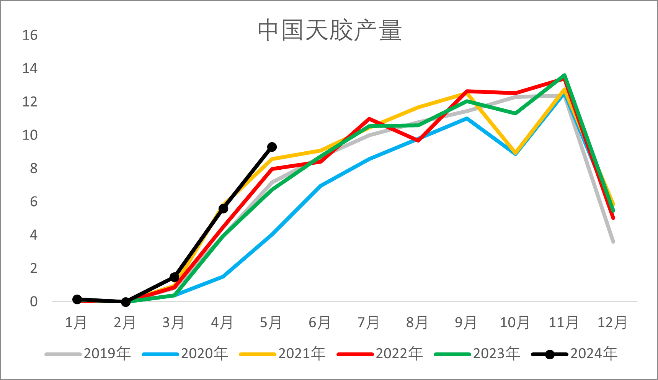

上半年由于厄爾尼諾現象影響,東南亞產區大部分氣溫高企,降雨量偏少,甚至干旱,導致割膠受阻,部分地區開割時間較往年延遲,從而導致產量釋放推遲。

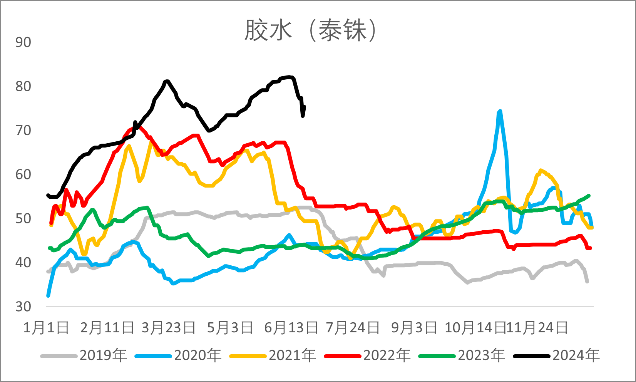

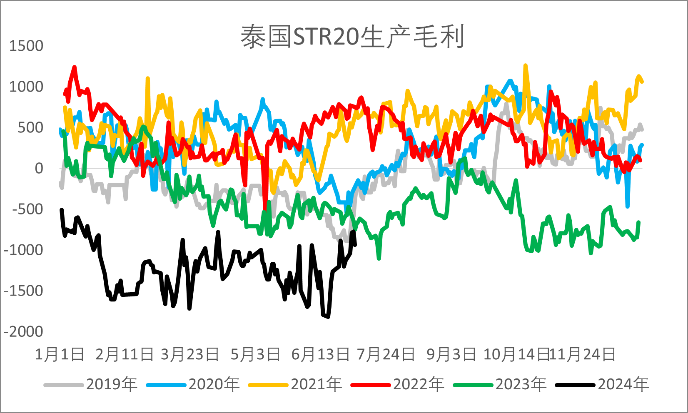

泰國產區雖正常開割但原料產出不及預期,因此泰國原料膠水、杯膠價格持續走高至近幾年最高水平,導致STR20加工利潤持續貼水,影響膠農割膠積極性,拉漲橡膠價格。

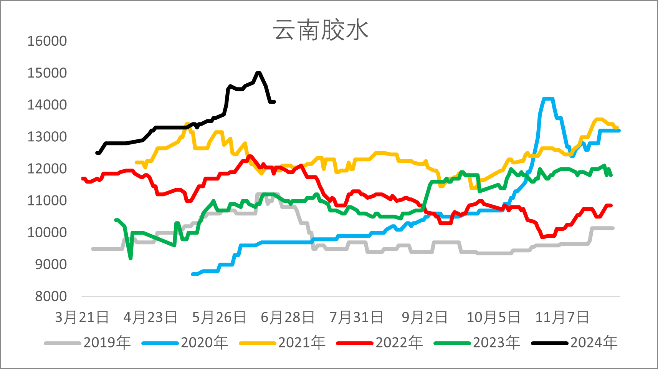

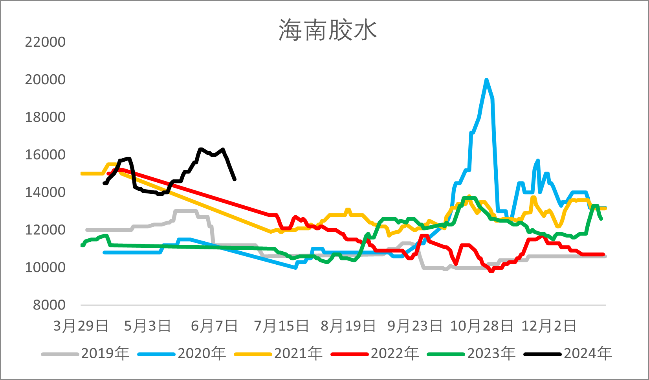

我國產區整體干旱少雨,云南產區3月底陸續開割,海南產區4月中旬進入開割,開割時間均較往年有所推遲。清明節前后云南產區一度因為干旱出現停割,4月中旬少量降雨,停割區二次開割,5月初有傳言稱或再度干旱無降雨導致二次停割,5月中旬出現連續降雨,產區原料緩慢釋放,厄爾尼諾現象逐漸結束,產區迎來雨季,短時降雨增多,干擾割膠,但產能較充裕,前期由于原料緊缺導致的原料價格上漲,在迎來降雨后,對于割膠積極性有一定程度的驅動,整體原料釋放仍稍有好轉。

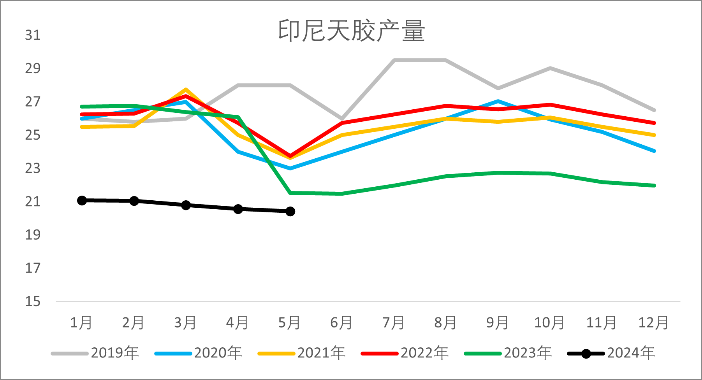

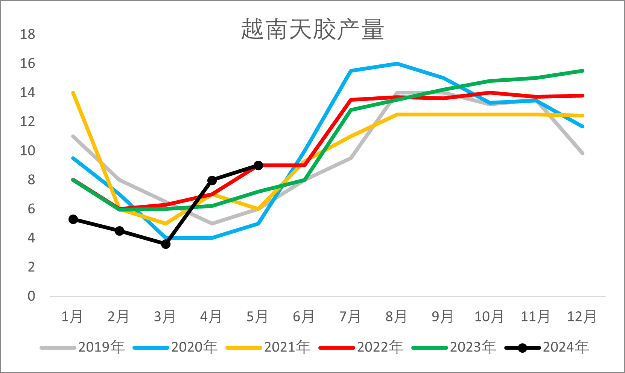

印度尼西亞產區前五個月產量累計同比降低25.50%。越南產區前五個月產量累計同比降低8.82%。非洲產區科特迪瓦由于近年可可漲幅大,部分膠農選擇改種可可,間接影響橡膠原料的產出,天然橡膠產量增速放緩。

圖2.1:泰國膠水價格(泰銖)

圖2.2:云南膠水價格

圖2.3:海南膠水價格

圖2.4:泰國STR20加工利潤(美元/噸)

圖2.5:泰國天然橡膠產量(萬噸)

圖2.6:中國天然橡膠產量(萬噸)

圖2.7:印尼天然橡膠產量(萬噸)

圖2.8:越南天然橡膠產量(萬噸)

2.1.2 下半年進入全球主產區旺產季,預計產量同比微增

根據各主產區的開割時間來看,目前大部分地區處于過渡期,進入下半年將陸續迎來各產區的旺產期,雖然部分東南亞地區由于砍伐較頻繁導致單產下滑,但由于上半年高溫天氣帶來的原料緊缺,促使原料價格攀升,一定程度上提高了膠農的割膠積極性,我們預期下半年主要產區開割放量,彌補部分地區因勞動力流失、單產下滑等原因帶來的原料釋放縮減,全年整體產量將同比微增。

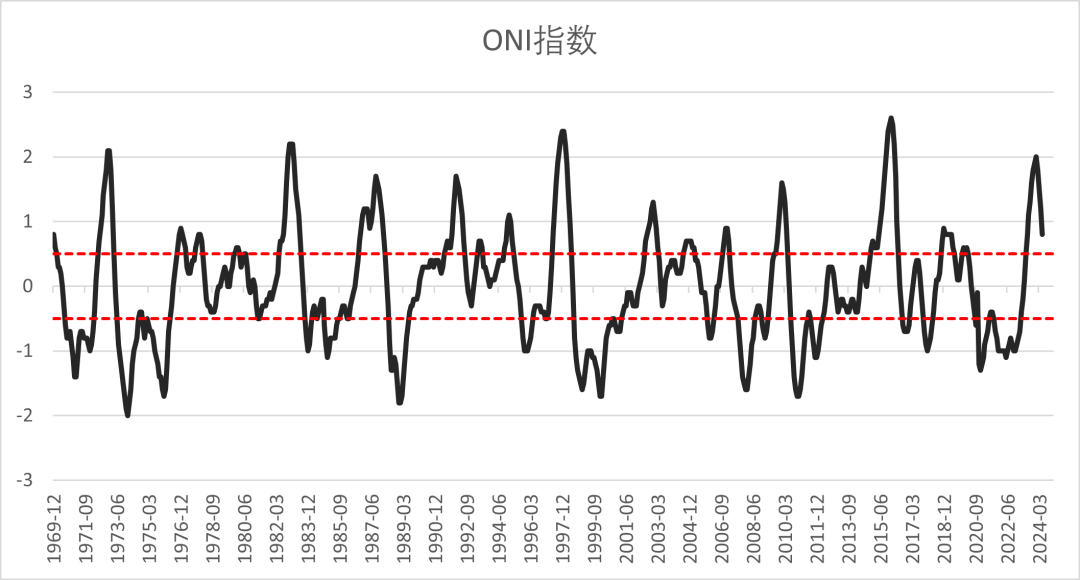

根據ONI指數,厄爾尼諾現象接近尾聲,各主產區降雨量將恢復,利于原料釋放,但或會逐漸轉變為拉尼娜現象,若有極端天氣擾動,則產區放量也會受到影響。

除此之外,在政策推動下,膠農割膠意愿強,也有利于旺產季的原料釋放。馬來西亞橡膠局(MRB)每月啟動針對部分地區小農戶的橡膠生產津貼(IPG),以彌補原料價格下跌給小農戶帶來的損失,保障小農戶的經濟收益。

圖2.9:ONI指數(若連續5個月高于閾值0.5℃,則為厄爾尼諾現象;若連續5個月低于閾值-0.5℃,則為拉尼娜現象)

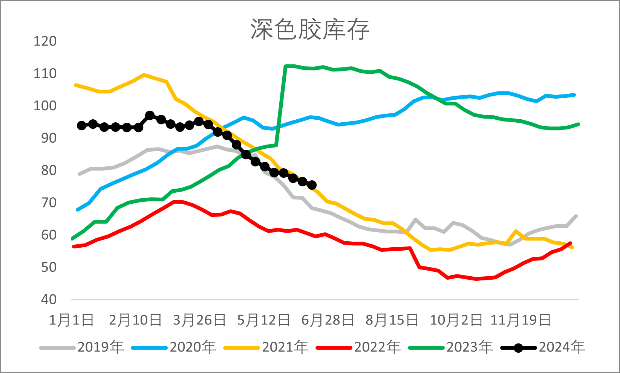

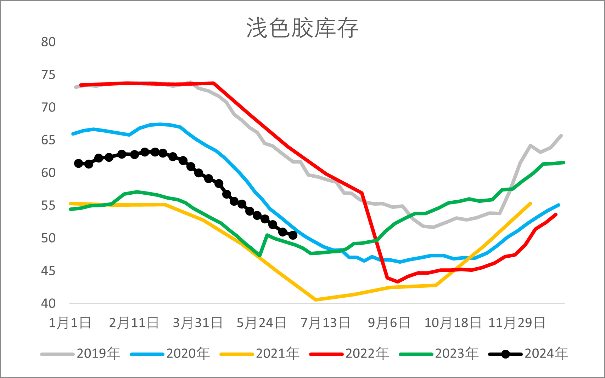

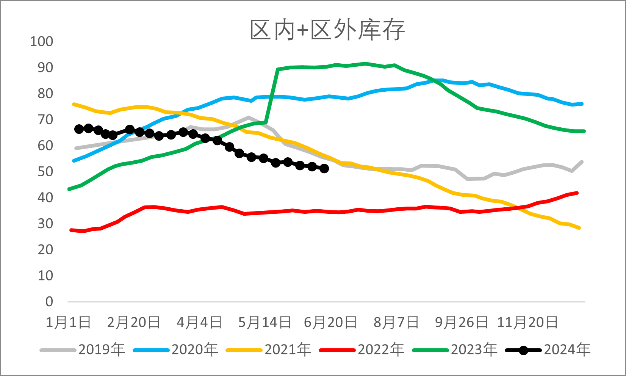

2.1.3 上半年進口利潤倒掛,進口量下降,國內庫存高位去庫

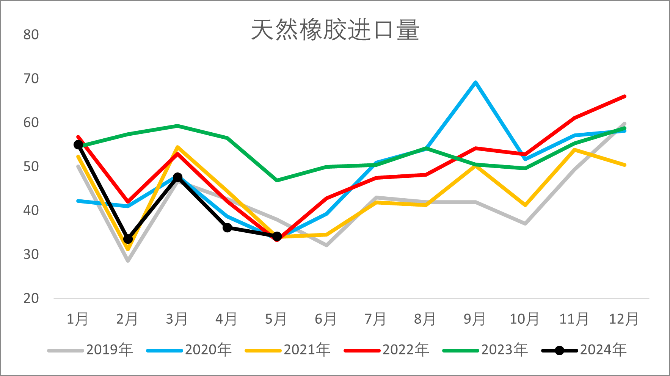

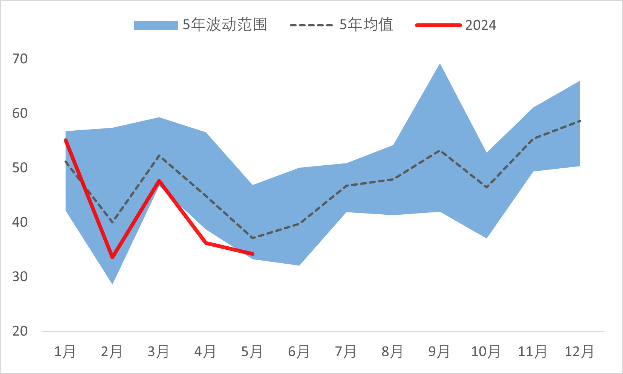

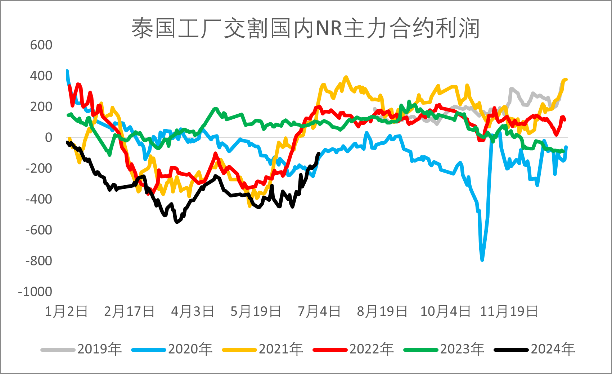

在厄爾尼諾的影響下,各主產區的開割事宜在不同程度上受阻,推動原料價格不斷走高,而我國天然橡膠大部分依賴進口,由于2023年下半年進口量較高,2024年上半年內需偏弱,前期庫存未能及時消化,較去年同期偏高。隨著原料價格持續攀高,海內外價差低位,進口利潤倒掛,各產區出口我國的意愿減弱,造成出口分流,我國進口量累計同比下降24.76%,國內天然橡膠庫存得以緩慢去庫。

圖2.10:天然橡膠進口量(萬噸)

圖2.11:天然橡膠進口

圖2.12:泰國工廠交割國內NR利潤

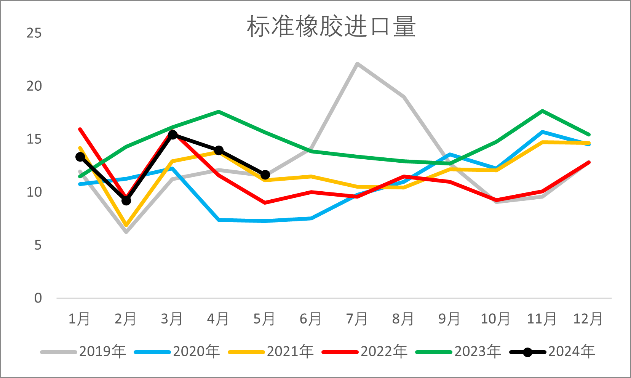

圖2.13:標準橡膠進口量(萬噸)

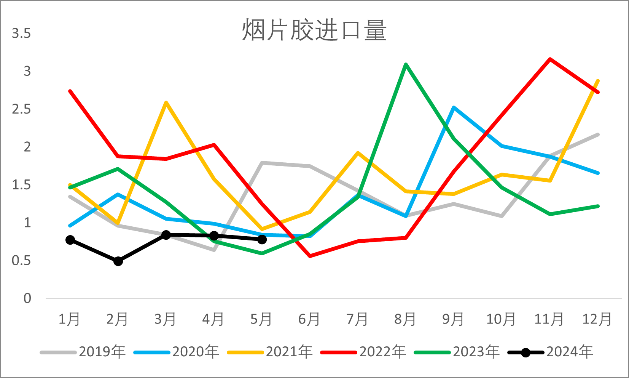

圖2.14:煙片膠進口量(萬噸)

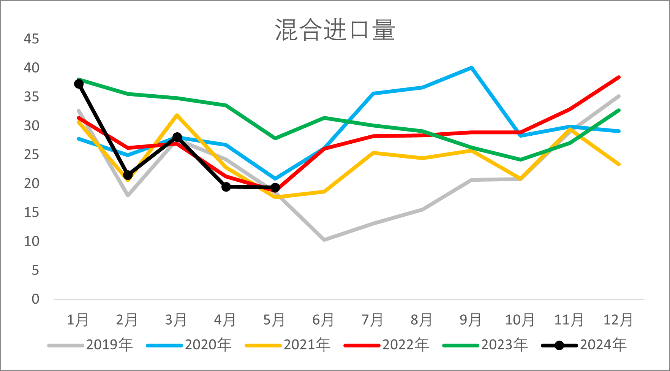

圖2.15:混合膠進口量(萬噸)

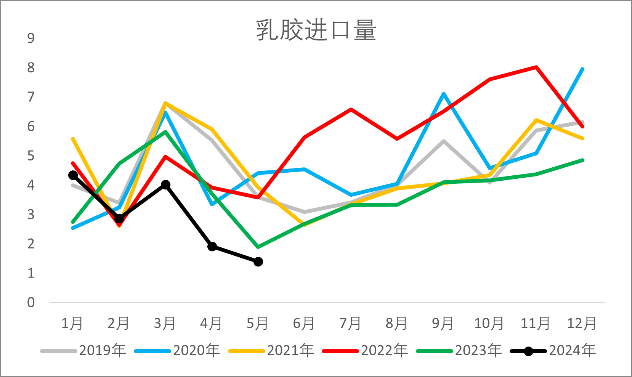

圖2.16:乳膠進口量(萬噸)

2.1.4 國內輪胎廠加速出海,或影響國內進口分流

我國部分輪胎廠預計未來2-3年內在海外地區投產,其中有6個項目預期在今年年內投產,但暫未啟動,下半年可關注具體投產情況。由于地緣政治因素,貿易格局或將改變,我國進出口受到貿易壁壘影響,若國內輪胎行順利在海外地區投產,泰國等天然橡膠出口大國或將直接出口至輪胎廠所在地區,從而影響我國國內進口,對于我國國內生產供應的壓力將減小,在需求釋放的情況下,國內庫存將順利去庫。

圖2.17:深色膠庫存(萬噸)

圖2.18:淺色膠庫存(萬噸)

圖2.19:區內+區外庫存(萬噸)

2.2 需求端

2.2.1 上半年全鋼內需偏弱,半鋼海外需求支撐

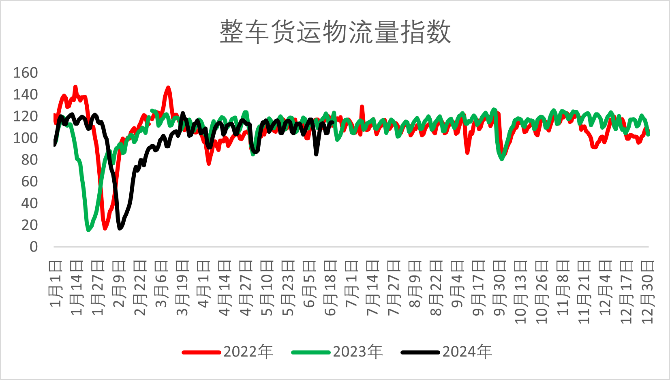

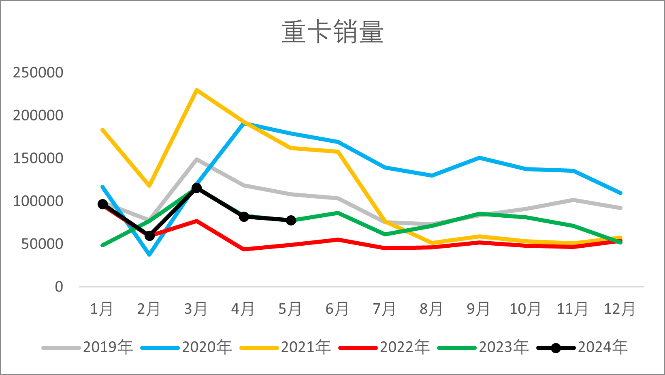

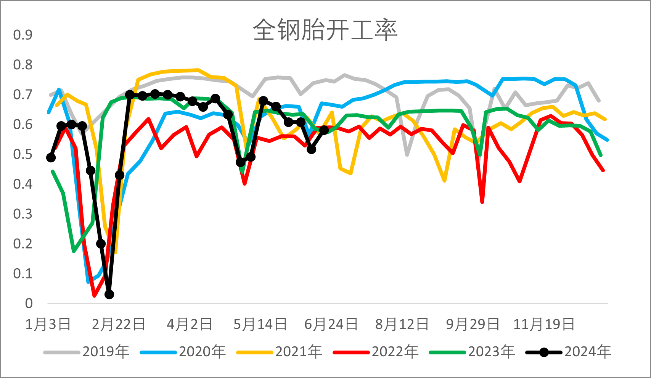

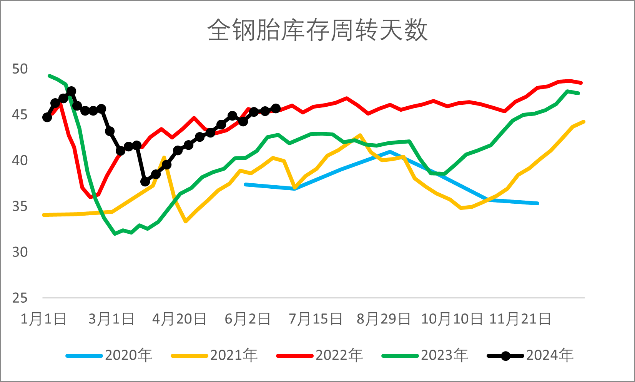

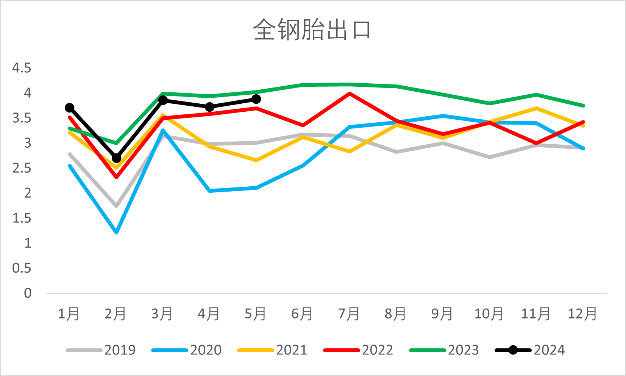

全鋼胎企業下游需求偏弱,國內整車貨運流量指數同比低位,重卡銷量累計同比微增7.74%,物流行業運費下降,壓縮利潤空間,同時房地產行業的戶外基建開工率增速減緩,弱需求導致全鋼胎庫存累庫至近年較高位,輪胎企業主動降低開工,對于上游原料天然橡膠的需求僅維持剛需。出口方面,由于地緣政治因素,海運費上漲導致出口累計同比下降2.04%,國內庫存同比高位并有繼續累庫的趨勢。

圖2.20:中國整車貨運流量指數

圖2.21:重卡銷量(輛)

圖2.22:全鋼胎開工率

圖2.23:全鋼胎庫存周轉天數

圖2.24:全鋼胎出口

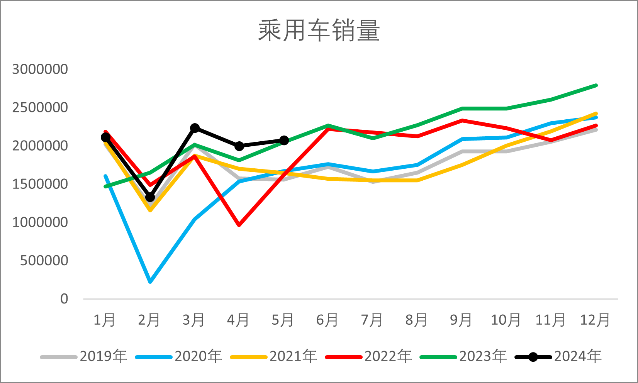

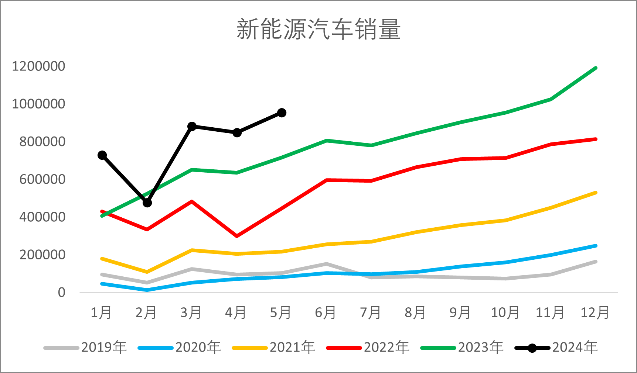

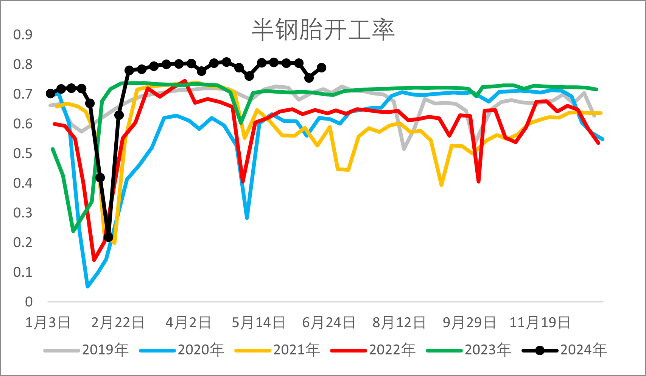

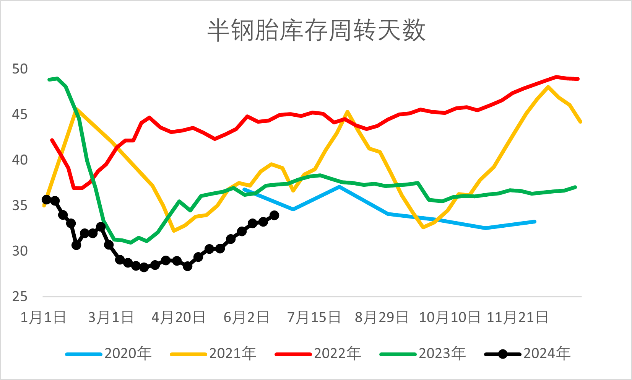

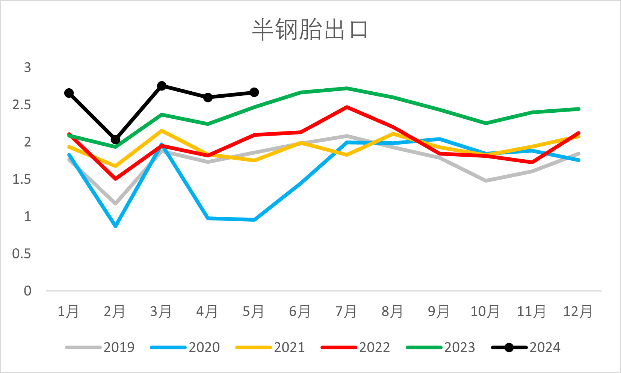

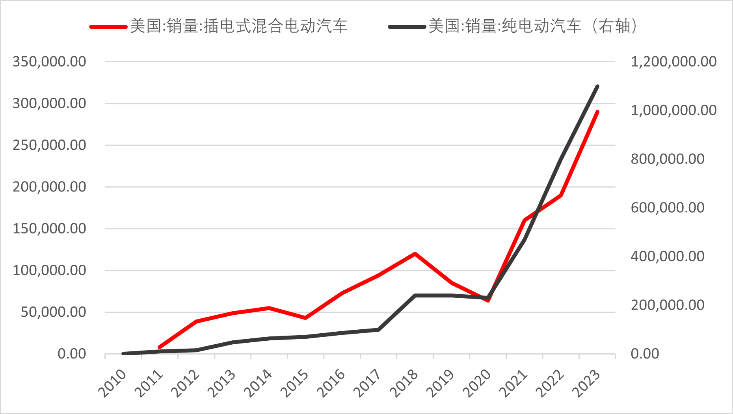

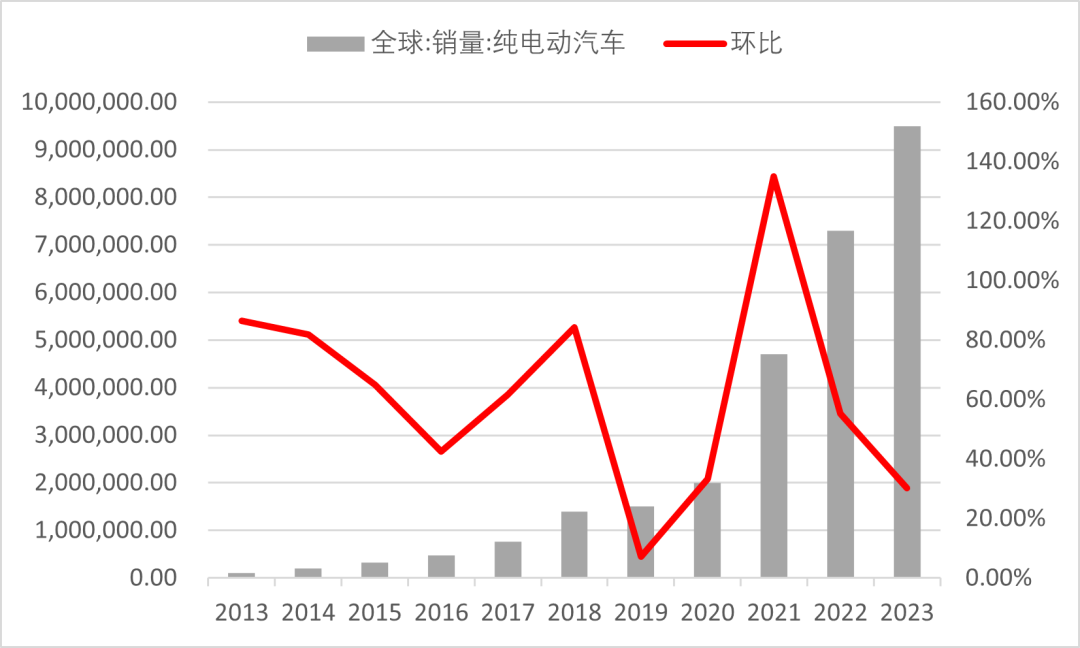

半鋼胎上半年內需支撐偏強,終端消費同比偏高,新能源汽車銷量累計同比上漲32.48%,帶動企業開工率持續高位運行,同時海外新能源汽車的發展前景良好,對于半鋼胎的需求強于全鋼胎,但海外市場自產輪胎成本較高,壓縮利潤空間,且由于普遍消費降級,在替換胎、配套胎需求向好的情況下,多依賴于進口輪胎,而國產輪胎相較之下性價比高,因此我國半鋼胎出口累計同比增長14.57%,支撐天然橡膠下游需求,國內庫存持續去庫至近年低位,后因海運費上漲導致出口壓力增大,庫存緩慢累積。

圖2.25:乘用車銷量(輛)

圖2.26:新能源汽車銷量(輛)

圖2.27:半鋼胎開工率

圖2.28:半鋼胎庫存周轉天數

圖2.29:半鋼胎出口

2.2.2 各種因素刺激下,下半年海內外需求或恢復性增長

今年3月7日我國國務院發布關于印發《推動大規模設備更新和消費品以舊換新行動方案》的通知,隨后于4月27日,商務部、財政部等7個部門聯合印發《汽車以舊換新補貼實施細則》,推動終端汽車替換消費,5月15日工業和信息化等5部門聯合發布關于開展2024年新能源汽車下鄉活動的通知,促進新能源汽車發展,提振新能源汽車的內銷,帶動上游輪胎、橡膠產業上行。5月17日中國人民銀行和國家金融監督管理總局聯合發布了一系列為提振房地產行業的政策,刺激終端消費,帶動物流業等行業的發展,間接提振輪胎企業、橡膠企業的開工積極性。同時,中東、南美等海外地區的新能源汽車發展前景向好,雖然海運費上漲,但高性價比國產輪胎仍有出口市場,且部分地區由于氣溫普遍較高,輪胎老化速度稍快,對于替換胎市場有一定程度的利好。另外,EUDR政策計劃于明年年初落地,而由于歐盟各產區仍存在部分原料溯源困難的問題,EUDR原料緊缺,或有產地囤貨EUDR原料、標準橡膠等現象,刺激原料價格易漲難跌,從而推漲天然橡膠價格。

圖2.30:美國電動汽車銷量

圖2.31:全球電動汽車銷量

3

下半年天然橡膠走勢展望

隨著天氣好轉,各地迎來降雨,下半年進入旺產季,橡膠供應將放量,目前處于開割初期,全年產量還無法推算,我們認為,若無極端天氣干擾,全年產量或將同比微增;下游需求將恢復性增長,大力發展新能源汽車的趨勢下,雖然海運費上漲以及貿易流改變導致了貿易壁壘,高性價比國產輪胎的海外市場仍有向好預期,疊加EUDR政策計劃落地在即,產地囤貨EUDR原料及標準橡膠需求同樣偏強;我國國內輪胎廠的加速出海,或將帶來海外主產區的出口分流,我國進口量或將減少,從而減輕國內的供應壓力,但由于我國對于進口的依賴度較高,國內供應或緊缺,將推行天然橡膠價格震蕩上行。

我們預期產區開割放量初期,結合庫存,供應偏寬松,膠價或先回調,隨后由于全球需求恢復性增長,從全球供需平衡的角度看或存在供應缺口,從而推漲橡膠價格,波動區間或在15000-18000。策略上建議逢低多配。

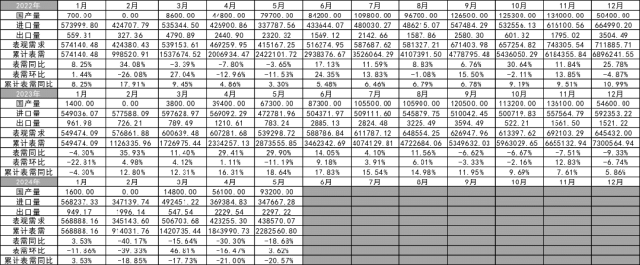

圖3.1:我國天然橡膠平衡表

風險點:宏觀波動、地緣政治影響、需求不及預期、EUDR政策延期落地、極端天氣干擾。