漲幅居前的三個品種分別是集運歐線、滬錫和滬鉛;跌幅居前的是錳硅、碳酸鋰和純堿。

從板塊整體表現看,有色、農產品多數上漲,黑色、能化多數下跌。

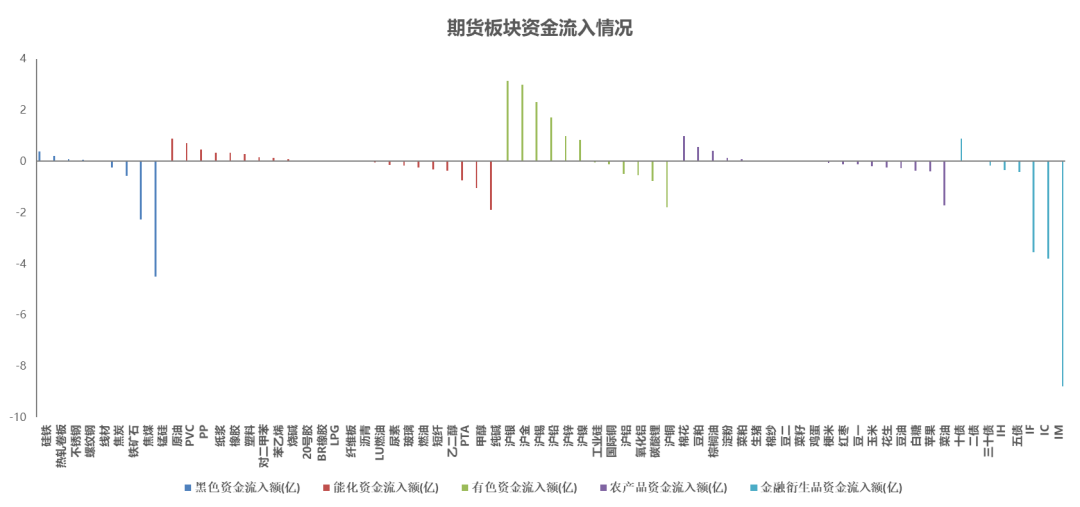

資金流入前三名為滬銀、滬金和滬錫;流出前三名分別為IM、錳硅和IC。

從板塊資金流動情況來看,有色多數流入,股指、農產品多數流出。

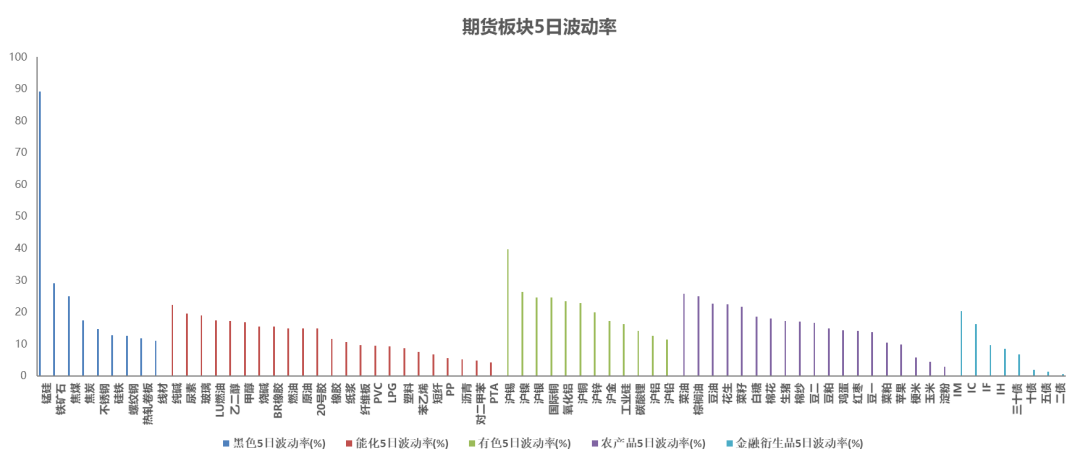

從5日波動率水平看,前三位為集運歐線、錳硅和滬錫;低波動前三品種為二債、五債和淀粉。

1.美國4月核心CPI值同比+3.6%,符合預期,前值+3.8%。

工信部等五部門聯合開展2024年新能源汽車下鄉活動,時間為5月至12月。

整體多頭格局未改,滬深300期指耐心持有

A股短線雖有調整,但關鍵位支撐有效、且微觀價格結構信號指引依舊樂觀,技術面多頭格局未變。而國內政策面、基本面相關利多因素將持續發酵兌現,盈利修復大勢明朗。此外,當前A股整體估值水平仍偏低,從安全邊際、潛在擴張空間看,亦是重要積極因素。綜合看,A股多頭策略仍顯著占優。再考慮具體分類指數,從業績確定性、走勢穩健性等看,相關行業在滬深300指數占比最高,前多可耐心持有。

滬銅

美元回落,供需趨緊,銅價走勢樂觀

昨日銅價早盤震蕩走高,夜盤跳空高開后先上后下,價格重心抬升,再度刷新高點,外盤受庫存因素的影響,表現更為強勢。海外宏觀方面,美國通脹數據回落,市場對通脹擔憂降低,降息預期出現抬升,美元指數跌至104.2附近。國內方面,經濟及金融數據喜憂參半,但政策仍在持續加碼。供給方面,礦山擾動事件仍較多,且不確定性偏強。資本開支不足、礦端品位下降等問題仍存,中期銅礦供給緊張問題未變。目前冶煉加工費仍在進一步向下,精銅產量受限繼續。下游需求方面,電力、家電等傳統需求均存潛在利多。庫存方面海內外漲跌不一,外盤庫存對價格支撐更為顯著。綜合而言,宏觀支撐仍存,且供給緊張問題難以消退,需求存改善預期,銅價向上趨勢延續。

滬鋁

供給約束延續,鋁價高位震蕩

昨日鋁價全天震蕩運行,價格重心小幅上移。海外宏觀方面,美國通脹數據回落,市場對通脹擔憂降低,降息預期出現抬升,美元指數跌至104.2附近。國內方面,經濟及金融數據喜憂參半,但政策仍在持續加碼。供給方面,氧化鋁上行動能減緩,但礦山供給緊張擔憂仍存,價格短期存支撐。云南地區電解鋁復產整體較為順利,但產量實際增長偏慢,且產能天花板仍存,供給增量有限。需求方面,家電、地產等均有積極政策,下游開工表現良好。庫存方面現貨庫存持續向下,但LME庫存出現大幅增加,目前來看對價格影響有限。綜合來看,宏觀對有色金屬支撐延續,疊加鋁供需端均存利多,下方支撐明確。

碳酸鋰

排產數據恐邊際轉弱,關注原料成本支撐強度

鋰鹽周度產量有小幅增加,現貨市場轉向寬松局面;終端市場消費信心回升,年內電車累計滲透率續創新高。現貨價格跟隨下跌,節后部分材料廠有砍單情況,市場出貨不暢。昨日期貨震蕩走低,合約小幅增倉而成交額未放大;短期供應壓力較大,終端需求利好已基本兌現,短期盤面偏弱運行。

工業硅

西南部分硅廠計劃復工,短期硅價震蕩維穩

需求方面,多晶硅在產業鏈整體供應過剩的背景下,市場存在明顯悲觀情緒和高庫存壓力;因價格下跌,部分生產企業有檢修計劃,對工業硅需求量增速放緩。有機硅各單體廠簽單情況均有好轉,當前開工仍較低,預計6月開工相對穩定。鋁合金在車市高景氣發展下保持穩定的開工率,但整體多采用按需采購原料模式。總體而言,目前行業庫存較多,高倉單制約硅價上行,疊加西南地區硅廠將陸續開爐復工,終端需求無顯著改善。預計短期工業硅市場價格震蕩維穩。

鋼礦

預期強度下修疊加弱現實壓力,黑色金屬回調風險提高

螺紋

宏觀方面,超長期特別國債對傳統耗鋼量高的領域支持力度較小。地產調控政策優化的實際效果有限,政府收儲等政策短期落地的概率低。且美國對華商品(約180億美元)加征關稅,制造業產成品出海的風險將增加。中觀方面,供給彈性高于需求彈性,建筑鋼材去庫速度較4月放緩,鋼廠即期利潤快速轉負。且原料端亦出現利空,即煤礦夜間生產將恢復,疊加焦化利潤回升后焦企生產已快速回升,碳元素供應偏緊的格局將緩和。煉鋼成本將松動,也將拖累鋼價。總體看,宏觀政策預期強度有所下修,且“弱現實”壓力積累,煉鋼成本下移的風險提高,5月螺紋震蕩偏弱運行的概率提高。

熱卷

中觀方面,產能過剩背景下,供給彈性高于需求彈性,5月國內鋼鐵行業面臨供給增長,而需求階段性見頂的壓力,其中板材表現更為突出,整體去庫困難已顯性化。鋼鐵行業景氣度下降,鋼廠即期利潤已快速轉負。同時,原料端也出現重大利空,煤礦將恢復夜間生產,疊加焦化利潤轉正后焦企生產已大幅回升,碳元素供給約束放松,焦炭現貨將提起第一輪降價,煉鋼成本將隨之下移,勢必也將拖累鋼材價格。綜上,宏觀政策預期強度或下修,且“弱現實”壓力積累,煉鋼成本下移風險提高,5月熱卷價格或將震蕩偏弱運行。

鐵礦

宏觀方面,超長期特別國債對傳統高耗鋼領域的支持力度較小,地產調控政策優化效果不顯,美國對華商品加征關稅,增加制造業產成品出海風險。以上種種將削弱宏觀政策對黑色金屬預期的提振力度。中觀方面,國內鋼鐵行業產能過剩背景下,鋼材消費彈性低于供給彈性,5月鋼材去庫速度已較4月明顯放緩,其中熱卷等板材去庫壓力進一步顯性化。受此影響,鋼廠即期利潤已快速轉負。同時,煤礦恢復夜班生產,導致碳元素供給約束放松,煉鋼成本重心將下移,對鋼價將形成負面拖累。無論是從絕對估值還是從相對估值角度看,900以上(接近120美金)的鐵礦價格已處于偏高水平。綜合看,鐵礦價格震蕩偏弱運行概率提高。策略上:單邊,鐵礦09合約前空持有;組合,碳元素供給約束放松,高爐復產空間已不足,可考慮多鐵元素(鋼材、鐵礦)空碳元素(焦煤)的套利機會。風險提示:宏觀政策超預期。

煤焦

坑口焦煤流拍情況增多,原料成本支撐逐步松動

焦炭

焦化利潤回升刺激焦企生產,而入爐剛需支撐尚佳,焦炭現實供需呈現雙增局面,但鋼廠補庫速率明顯下降,需求預期不再樂觀,且現貨價格拐點顯現,焦炭期價面臨繼續回調壓力。

焦煤

鋼焦企業生產環節相對積極,焦煤現實入爐剛需得到支撐,但下游對原料補庫意愿已然回落,坑口競拍環節氛圍轉差,需求增量基本見頂,短期利多因素出盡,而供應端增產預期主導近日市場走勢焦煤價格下行壓力仍存。

純堿

宏觀情緒轉弱,純堿玻璃回調風險提高

純堿

5月裝置檢修規模尚未明顯縮小,近期裝置開工率基本在85%上下波動。且夏季裝置集中檢修預期仍在,純堿供需依然存在階段性錯配的可能。不過,純堿供應過剩格局未變,二、三季度遠興、阜豐裝置投產的風險存在。下游對純堿的階段性補庫或已結束,純堿累庫壓力可能會重回堿廠環節。純堿09合約升水現貨后,續漲遇阻。疊加宏觀情緒轉弱,輕堿現貨報價松動,盤面階段性回調風險提高。策略上,可短空09合約。

超長期特別國債投向非傳統基建領域、地產調控政策優化的效果有限,美國對華商品加征關稅等因素共振,宏觀預期樂觀程度有所下修。而浮法玻璃供給偏高壓力明確,在大規模冷修未鋪開前,終端需求強度仍不足以承接當前供應規模。盤面上漲遇阻后回調風險提高。不過浮法玻璃剛需韌性較強,且玻璃庫存結構失衡,下游庫存偏低,易放大需求環比改善的彈性。預計浮法玻璃期價震蕩偏弱運行,向下空間受限。

原油

原油下方支撐仍然有效,但上行驅動不足,預計油價維持震蕩格局。建議關注關注OPEC+聯盟在6月部長級會議上的最終決定。

甲醇

到港量不足20萬噸,港口庫存大幅下降

盡管內外價格倒掛,本周國內煤炭報價堅挺,電廠日耗繼續增加,部分地區煤炭銷售情況良好,夏季煤價大幅下跌的可能性較低。隨著檢修裝置陸續重啟,內地供應將轉為寬松,僅靠沿海地區供應緊張難以支撐甲醇價格進一步上漲。

聚烯烴

生產企業去庫緩慢

在經濟放緩和歐洲氣候溫和的影響下,今年全球石油需求的增長前景繼續走軟,隔夜原油期貨價格一度下跌1.5%,不過市場預期主產國的減產會延續至下半年,油價反彈,聚烯烴期貨價格也翻紅。短期矛盾不突出,期貨延續窄幅震蕩,中期隨著需求下降,期貨預計逐步回調。

棕櫚油

趨勢性驅動不強,關注產量恢復情況

昨日棕櫚油價格繼續小幅上行,近期棕櫚油價格跟隨油脂板塊為主。棕油自身基本面仍偏弱,上行驅動不強。供需方面,受季節性影響供給增加預期仍將維持,目前主產國處季節性增產期,若無極端天氣發生,產量預計將持續增加。國內需求方面,仍無實質性改善,且到港情況樂觀,供應相對寬裕。綜合來看,棕櫚油價格驅動不強,難有趨勢性行情。

橡膠

原料價格韌性十足,需求預期依然樂觀

車市消費刺激相關措施組合實施,政策層面支撐汽車產銷增長,橡膠終端需求預期樂觀,而國內割膠季放量速率偏緩,產區物候條件不佳制約原料產出,供給不足現狀顯現,供減需增抬升價格中樞,天膠基本面利多因素占優。

市場有風險,投資需謹慎!